Figyelembe véve, hogy a 287/2018. (XII.21.) számú Kormányrendeletnek valamint az általa módosításra került 335/2009. (XII. 29.) számú Kormányrendeletnek nem véltünk fellelni végrehajtási utasítását, így bizonyos nem egyértelműen megítélhető kérdésekben; úm. pl. -mikortól érvényesíthető az adókedvezmény; -visszamenőlegesen (önellenőrzéssel) érvényesíthető-e a kedvezmény, -illetőleg a kedvezmény érvényesítése szempontjából megfelelő igazolás vonatkozásában a Női Liga egyik szervezete ( Egészség Hídja Összefogás – Összefogás a Mellrák Ellen) 2018. december 27. napján elektronikus levélben kereste meg a Nemzeti Adó-és Vámhivatalt. Továbbiakban a Női Liga egyéb irányító hatósági megkeresést is eszközölt, valamint egyeztetünk adószakértő bevonásáról is.

A hivatalos válaszok megérkezéséig kérjük a szíves türelmet!

Tájékoztatásul kívánjuk közölni továbbá, hogy a 2019. évi személyi kedvezmény igénybevételével kapcsolatos igénylő-lap és ennek kitöltési útmutatójának elérhetősége az alábbi:

http://www.nav.gov.hu/nav/ado/szja/Adoeloleg_nyilatkozat20181227.html

Továbbá a súlyos fogyatékosság minősítéséről és igazolásáról a 49/2009. (XII. 29.) EüM rendelet – ben foglaltak az irányadók.

További információ, illetve a felmerülő kérdések ide küldhetőek: noiligaszovetseg@gmail.com

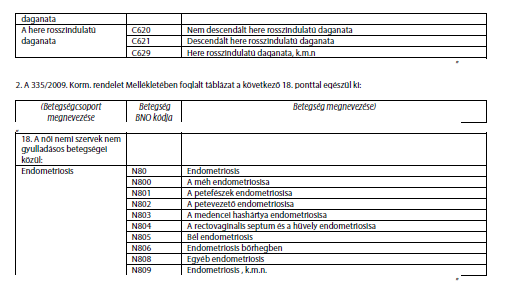

Forrás: https://endometriozismagyarorszag.blog.hu/

A személyi adókedvezmény igénybevételének feltételeiLegfőbb feltétele, hogy az igénybevétel megkezdésének pillanatában a magánszemélynek már legyen meg az orvosi igazolása a súlyos fogyatékosságról, vagy már legyen tulajdonában a határozat, hogy rokkantsági járadékra vagy fogyatékossági támogatásra jogosult. A korábbi évekre csak akkor vonatkozik a kedvezmény, ha a jogosultságot igazoló dokumentumot 2019. január 1. előtt állították ki. Az igazolás kiállításának dátumán kívül szerepel még rajta a betegség kezdetének dátuma is, illetve, hogy a betegség/fogyatékosság állandó, vagy a jövőben felülvizsgálatra kötelezett. Amennyiben végleges a minősítés, az adókedvezmény minden évben érvényesíthető. A minősítés meghatározása nem a NAV (Nemzeti Adó- és Vámhivatal) hatásköre alá tartozó adójogi kérdés, hanem orvos szakmai kérdés.